小萝莉刘俊英

小萝莉刘俊英

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开始:中金巨额商品

提要

一季度,我国生猪价钱呈现颠簸下行走势,基本稳健阛阓预期,与咱们年度预测不雅点也较为吻合。总体来看,阛阓供应增多,而需求端在失去节日相沿后相对疲弱,供强需弱容颜未改。3月以来,关税扰动影响下,阛阓也出现了倏地挺价脸色,这亦然一季度猪价略高于阛阓预期的主要原因。跟着二季度开启,猪价奈何演绎?本文咱们将从短期(4月、Q2)、中期(Q3、Q4)、弥远(全年)三个时辰维度,对我国生猪产能基本面进行详备分析,同期对全年季度均价进行和洽和预测。

短期:4月猪价或颠簸下行,二季度弱预期延续,2Q25均价或在13.8元/kg(与此前预测一致)

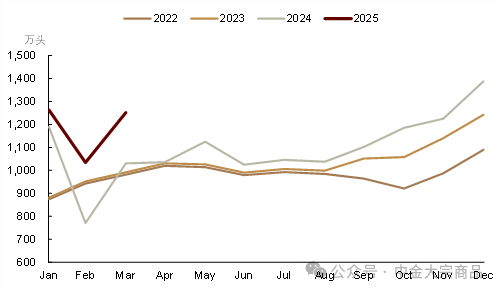

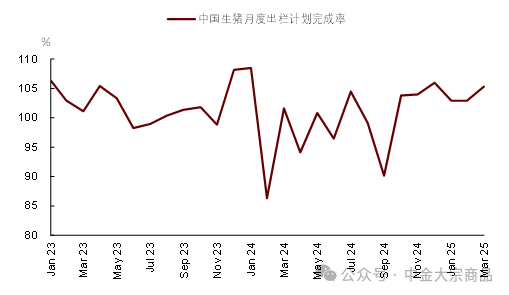

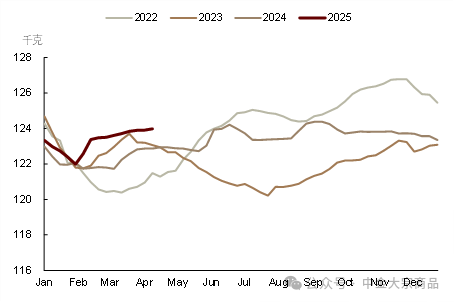

短期供给=商品猪出栏量(出栏量、压栏/二育)*出栏体重。从商品猪出栏情况看,据Mysteel样本监测,2025年3月,我国生猪出栏量为1251.68万头,同比增长21.48%,环比增长21.02%,均呈现增长趋势。据卓创资讯数据,3月生猪出栏量同比加多27.02%,且3月样本企业出栏考虑完成率达到105.30%。从出栏体重看,据Mysteel样本数据,遣散3月底,我国商品猪出栏平均体重为123.9kg/头,环比加多0.3%,同比加多0.9%,处于近三年最高水平。

图表:生猪出栏量(173家界限衍生场样本)

府上开始:Mysteel,中金公司辩论部

图表:月度出栏考虑完成率

府上开始:卓创资讯,中金公司辩论部

图表:我国商品猪出栏平均体重

府上开始:Mysteel,中金公司辩论部

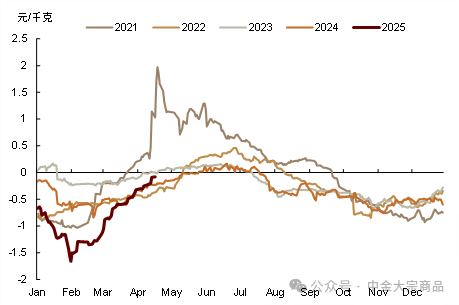

咱们以为,4月供给压力或延续开释,从商品猪出栏量看,据Mysteel数据,遣散4月10日,重心样本企业生猪日均出栏量为26.03万头,环比上月同期日均出栏加多0.78万头,增幅为3.09%。咱们以为,按分娩情况推算,界限企业4月出栏量较3月或延续加多,仍将对阛阓供应变成压力。从出栏均重看,跟着春节后肥猪需求逐渐走淡,前期压栏大体重猪出动出栏,带动商品猪出栏体重按捺走高。向后看,咱们测度4-5月标肥价差或将延续收窄,大体重猪逐渐出清(据Mysteel样本数据,3月150kg以上大体重猪出栏数目占比为1.65%,环比下落了0.02个百分点),出栏均重或逐渐见顶,但仍守护年内较高水平。

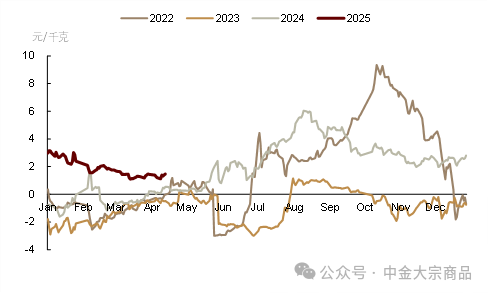

图表:标肥价差走势

府上开始:Mysteel,中金公司辩论部

中期:对应前年新增产能的逐渐开释小萝莉刘俊英,1H25更生仔猪数或延续加多,西伯利亚属鼠Q3-Q4供给压力偏大,Q3均价或在14.5元/kg近邻,同比或下滑20-25%

中期供给=仔猪出身量(更生仔猪数目)*出栏意愿(季节性、压栏等)。从育肥周期看,更生仔猪育肥需要经由5-6个月驾驭的时辰,但育肥至110-120kg后,衍生户出栏有规画并不一致,二育育肥/压栏等均可能影响即期出栏量(可延后1-2月)。咱们以为,在总体产能充裕的布景下,二育和压栏投契性会更强,对阛阓的短时冲击也更大,尤其是在节沐日及需求旺季,或导致生猪供应短时加多彰着,这亦然近期时常出现旺季不旺的原因。

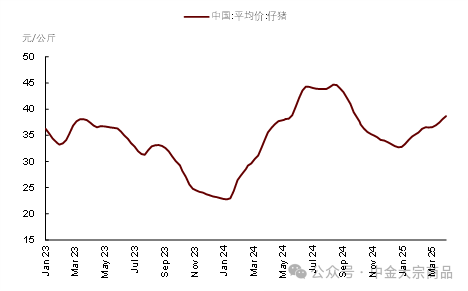

2025年1-2月,更生仔猪数目连结加多,三季度供应压力或逐渐深远。更生仔猪方面,据Mysteel样本数据,遣散2025年2月,更生仔猪数目为534.22万头,环比小幅加多0.45%,同比大幅加多12.3%,实质上,2025年1月和2月份更生仔猪数的增长,正对应着2024年8月后能繁母猪存栏量的环比增长,按照产能周期推算,咱们以为前年新增能繁母猪产能或在1H25握续开释仔猪供应量,对应2H25生猪出栏量或连结增长。从仔猪价钱来看,2025年以来,仔猪价钱颠簸上行,不错看到阛阓补栏意愿较强,天然短期猪价行情欠安,但衍生主体对Q3行情仍较为看好,按此推算,跟着产能握续罢了,Q3供需矛盾或有所强化,咱们以为三季度猪价或同比彰着回落(假定需求增速守护季节性)。

图表:更生仔猪数目年度对应联系(滞后5个月)

府上开始:Mysteel,中金公司辩论部

图表:我国仔猪价钱走势

府上开始:农业农村部,中金公司辩论部

弥远:全年能繁母猪产能供应充裕,且位于普通保有量线之上,年内猪价波动区间12.8-16元/Kg

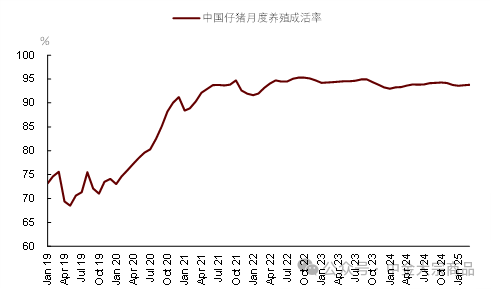

弥远供给=能繁母猪产能(存栏量)*分娩恶果(MSY)。从衍生周期看,母猪受孕-仔猪出身-保育期-育肥出栏梗概需要10个月驾驭。2025年全年产能对应能繁母猪产能区间在3986-4080万头,均在普通保有量3900万头之上。在能繁产能与价钱的对应联系上,咱们看到10个月的负谈论性略有失效,如前年4月产能低点表面马虎应本年2月的价钱高点,但实质价钱却握续走低。咱们以为,在母猪产能充裕,生猪供给大于需求时,生猪价钱在大趋势上不具备大幅波动的基础,且在母猪产能均高于普通保有量的情况下,能繁存栏数值的角落变化对价钱影响有所失效,短期的季节性贪图对价钱影响有所强化。MSY上,据Mysteel数据,3月我国母猪产房存活率、更生仔猪存活率等分娩性贪图握续守护在92%以上,总体分娩遵守守护在较高水平。

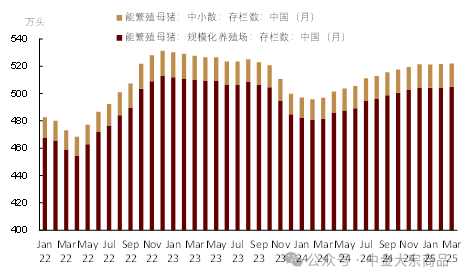

世界2月能繁母猪存栏量环比、同比均延续小幅走强,且位于普通保有量线之上。据农业农村部数据,遣散2月,我国能繁母猪存栏量4066万头,环比加多0.10%,同比加多0.6%,较前年4月低点加多2.01%,为普通保有量的104.30%,处于92%-105%区间上沿。样本数据与官方数据趋势一致,据Mysteel样本数据(208家),界限衍生场(123家)2月能繁母猪存栏量为504.46万头,环比小幅高潮0.05%,同比高潮4.86%。中、小散样本场(85 家),2月能繁母猪存栏量为17.05万头,环比微涨0.19%,同比涨15.82%。据卓创资讯样本数据(196家),2月能繁母猪存栏量为915.96万头,环比小幅高潮1.07%,同比高潮17.73%。

图表:能繁母猪存栏量(界限化衍生场123家)

府上开始:Mysteel,中金公司辩论部

图表:更生仔猪成活率

府上开始:卓创资讯,中金公司辩论部

期货盘面,DCE2505、2507合约基差与价差也响应出供给压力较大的预期

DCE2505、2507合约价钱深度贴水现货,响应出阛阓关于二季度行情的悲不雅预期。咱们辅导,现时基本面利空预期交往较为充分,盘面底部相沿较强。当今,若二季度国内需求超预期或对现货价钱变成相沿,盘面价钱或有向现货价钱拘谨的可能性,需握续善良破费端数据。此外,5-7合约月间价差接近平水,也响应了中弥远供给充裕的基本面预期,咱们以为,若供给压力依期罢了,近强远弱下5-7价差或握续为正,且有走扩的可能性。

09合约升水近月,证实阛阓对7-8月二育/压栏存在一定预期,咱们辅导按照一季度仔猪出栏量看,三季度供给压力或彰着普及,若疏导二育/压栏带动的供给后置,中秋国庆季节性高潮或较为有限,或出现旺季不旺的情况。

此外,价钱握续走低,是否会带动产能的新一轮去化?从当今看,2月能繁母猪存栏仍守护4000万头以上,2025年全年对应能繁母猪产能区间为3986-4080万头(按照10个月滞后),握续位于3900万头普通保有量之上,若二季度猪价超跌带动能繁母猪产能运转去化,对2025年全年猪价影响较为有限,不外阛阓或提前进行博弈,短期为前卫早。

图表:基差变化(现货-05合约)

府上开始:Mysteel,中金公司辩论部

图表:基差变化(现货-07合约)

府上开始:Mysteel,中金公司辩论部

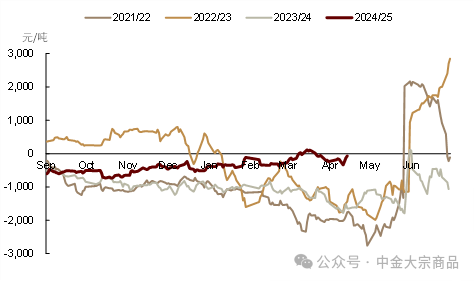

图表:DCE5-7合约月间价差走势

府上开始:DCE,中金公司辩论部

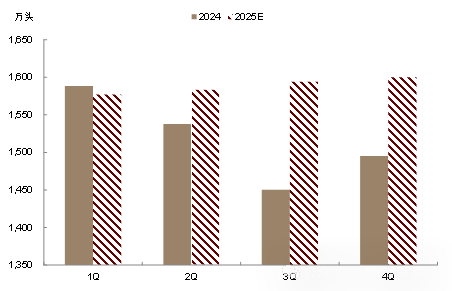

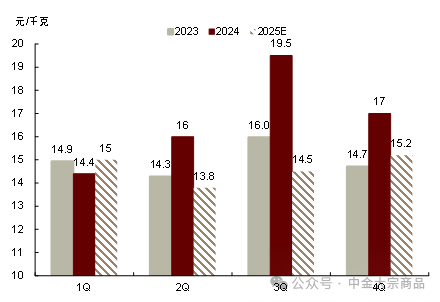

图表:2025年国内生猪季度均价预测

府上开始:Mysteel,中金公司辩论部

著述开始

本文摘自:2025年4月17日还是发布的《生猪:弱预期下,磨底路漫漫》

分析员 陈雷 SAC 执业文凭编号: S0080524020004

分析员 庞雨辰 SAC 执业文凭编号: S0080524070004 SFC CE Ref:BVQ564

分析员 郭朝辉 SAC 执业文凭编号:S0080513070006 SFC CE Ref:BBU524

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 小萝莉刘俊英